拜读维拉科技关于机器人相关信息的综合整理,涵盖企业排名、产品类型及资本市场动态:一、中国十大机器人公司(综合类)优必选UBTECH)聚焦人工智能与人形机器人研发,产品覆盖教育、娱乐及服务领域,技术处于行业前沿。寒武纪“炸裂”财报!一季度营收增长40倍,积极备货应对“爆单”?机器人中科院旗下企业,工业机器人全品类覆盖,是国产智能工厂解决方案的核心供应商。埃斯顿自动化国产工业机器人龙头,实现控制器、伺服系统、本体一体化自研,加速替代外资品牌。遨博机器人(AUBO)协作机器人领域领先者,主打轻量化设计,适用于3C装配、教育等柔性场景。埃夫特智能国产工业机器人上市第一股,与意大利COMAU深度合作,产品稳定性突出。二、细分领域机器人产品智能陪伴机器人Gowild公子小白:情感社交机器人,主打家庭陪伴功能。CANBOT爱乐优:专注0-12岁儿童心智发育型亲子机器人。仿真人机器人目前市场以服务型机器人为主,如家庭保姆机器人(售价10万-16万区间),但高仿真人形机器人仍处研发阶段。水下机器人工业级产品多用于深海探测、管道巡检,消费级产品尚未普及。寒武纪“炸裂”财报!一季度营收增长40倍,积极备货应对“爆单”?资本市场动态机器人概念股龙头双林股份:特斯拉Optimus关节模组核心供应商,订单排至2026年。中大力德:国产减速器龙头,谐波减速器市占率30%。金力永磁:稀土永磁材料供应商,受益于机器人电机需求增长。行业趋势2025年人形机器人赛道融资活跃,但面临商业化落地争议,头部企业加速并购整合。四、其他相关机器人视频资源:可通过专业科技平台或企业官网(如优必选、新松)获取技术演示与应用案例。价格区间:服务型机器人(如保姆机器人)普遍在10万-16万元,男性机器人13万售价属高端定制产品。

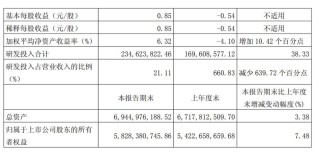

电子发烧友网报道(文/梁浩斌),交出一份炸裂财报!在4月18日,寒武纪公布了2024年年报和2025年一季度报告,其中2024年全年营收11.74亿元,同比增长65.56%;亏损4.52亿元,较上年同期收窄46.7%。

而最值得关注的是,在2025年第一季度,寒武纪营收就多达11.1亿元,几乎等同于去年全年的收入!同比一季度增长超过40倍!

另外,营收增长的同时,寒武纪在2024年第四季度还首次实现了季度盈利,2025年一季度首次实现扣非净利润回正。

在多年巨额亏损下,寒武纪过去一直表现低迷,但随着应用落地加速,2025年或许能让寒武纪真正进入到自己的“寒武纪”时代。

营收逐季暴增,积极备货应对需求

从去年分季度的情况来看,寒武纪的业绩一直处于快速增长的状态,在去年第三、第四季度尤为明显。2024年一季度到第四季度,营收分别为0.256亿元、0.39亿元、1.2亿元和9.9亿元,在去年下半年的营收几乎占到全年营收的95%。

但在营收增长的同时,寒武纪的营业成本也大幅提高,2024年公司营业成本高达5.08亿元,同比增长132.36%。公司对营业成本的增加解释为营收增长所致。

分产品来看,寒武纪去年销售的产品中,云端产品线的营收占比超过99%,公司表示,依托于芯片产品及其配套软件平台的技术领先优势,公司产品持续在互联网、运营商、金融等多个重点行业应用场景落地,公司产品在软件平台易用性、大规模商业场景部署的稳定性、应用场景的普适性均通过了客户严苛环境的验证,获得了行业客户的广泛认可。

研发投入方面,寒武纪继续“下猛药”,去年研发投入高达10.7亿元,占营收的91.3%。目前的在研项目包括新的架构、云端AI芯片、边缘及车载AI芯片、硬件平台、基础软件系统等。

不过从客户集中度来看,寒武纪较为依赖单一客户,近三年,公司前五大客户的销售金额合计占营业收入比例分别为84.94%、92.36%和94.63%。其中2024年第一大客户的销售占比就高达79.15%,寒武纪表示该客户为公司长期合作伙伴,并在本期增加采购。这么看来,客户集中度过高将会是未来寒武纪的主要风险之一。

另一个值得关注的点是,寒武纪在2024年的智能芯片及板卡产品,产量同比下降88.9%,全年产量仅为25042片,销售量38941片。按照云端和边缘产品线的收入粗略计算,单片的均价在3万元左右。库存量则高达85.2万片,同比下降2.22%。

有业内人士认为,去年寒武纪生产的2.5万片产品可能是还未上市的思元590,价值量较高,而库存则主要是思元370、270及以前的云端和边缘芯片产品,未来库存可能会随着产品性能落后而减值。

从毛利率来看,寒武纪去年云端和边缘的产品线毛利率分别为56.69%和51.5%,均比2023年减少4个百分点左右,这意味着随着市场上的产品迭代,产品利润率会逐步降低。

那么到了今年第一季度,寒武纪的存货继续提高,存货价值从去年12月31日的17.7亿元提升至27.55亿元,这也意味着公司为了应对未来市场需求增长的预期,在一季度继续积极增加库存。

与此同时,一季度的营收达到11.1亿元,净利润为3.55亿元,扣非净利润也有2.76亿元,扣非利润转正实现了公司业绩的里程碑。

AI应用落地加速,寒武纪面临更多本土AI芯片竞争

从2024年开始,大模型一体机,以及针对不同场景的AI应用落地加速。寒武纪表示,在2024年公司在多个领域获得了产品落地,包括在互联网及运营商领域,公司产品获得客户的广泛认可。

另外在金融领域,寒武纪持续加深与银行、保险公司及基金公司的业务探索。除了为传统人工智能应用场景持续提供算力支持外,公司全面开展大模型的适配优化工作,帮助客户实现大模型在实际业务场景中的落地应用。

在交通领域,寒武纪成功参与多地车路云一体化项目、智慧停车、智慧高速业务,助力交通数字信息化发展。在轨道行业,公司在智慧货检、语音购票等方面与关键客户展开深入合作,推进铁路服务智能化升级。除此之外,寒武纪在智慧矿山、智慧粮仓等领域都有相关的AI业务落地。

今年年初爆火的DeepSeek引发了新一轮的AI一体机热潮,国产算力在推理方面得到更加多的应用,AI推理市场得到了进一步的需求增长。寒武纪表示在大模型方面,训练软件平台增加了对DeepSeek系列、Llama系列、Qwen系列等主流模型训练的支持。训练软件平台已支持并行训练功能,持续优化热点算子性能,通过优化融合算子、支持通算融合等优化策略,使得训练性能达到了业界主流水平,具备了更强的行业竞争力。同时,训练软件平台全面支持基于ROCE网卡的分布式功能,能够充分发挥网卡的峰值带宽,实现了接近线性扩展的多机分布式训练性能。

在易用性和稳定性方面,提供了性能分析和精度分析工具,缩短了相关问题的分析周期;提供了大模型稳定性训练需要的在线调优工具,并优化了工具的断点续训功能,完善了模型训练性能分析等功能;开发了集群分析工具,完善了故障判断逻辑,优化了故障诊断流程。

AI模型训练则更加关注算力硬件的软件生态,寒武纪在去年持续投入在大规模分布式训练软件平台的研发,迭代更新Megatron、TransformerEngine等业界主流的分布式训练组件。训练软件平台提供了Pytorch 2.1/2.3/2.4/2.5 的支持,适配FP、SDPA、Inductor、MLU Graph 等重要功能,支撑了多个训练和推理的重点业务落地,并实现了快速跟进社区版本的长效机制。此外还实现了实现Transforme、celera、DeepSpeed社区原生支持MLU。支持了Triton 3.0.x 全部原生特性,性能接近BangC手写算子。

目前寒武纪主要有四大业务,包括云端产品线、边缘产品线、IP授权及软件、智能计算集群系统业务。其中云端产品线是寒武纪目前的主要收入来源,核心芯片产品有思元100、思元270、思元290和思元370。另外据业界消息,寒武纪还有尚未发布的思元590/690产品,可能已经供客户测试。

得益于关税战,近期本土AI算力芯片厂商得到了更多的机会,但同时,市场上的玩家也并不少,除了寒武纪之外,昇腾、燧原、天数智芯、海光信息等都推出了面向AI训练、推理的产品,未来本土AI算力竞争强度也相当大。

另一方面,生态也已经开始进入到AI服务器领域。国际上,Meta去年推出的AI推理芯片MA v2就是基于-V,有消息称今年还将推出首款自研的AI训练芯片,同样是基于RISC-V。

国内方面,今年玄铁推出面向服务器应用的64位高性能RISC-V多核处理器IP C930,也加入了诸多AI特性,通用算力性能达到SPECint2006基准测试15/GHz,并搭载512 bits RVV1.0和8 TOPS Matrix双引擎,将通用高性能算力与AI算力原生结合,并开放DSA扩展以支持更多特性要求。

小结

有人调侃寒武纪是代表了国产的泡沫,因为无数未上市的国产GPU厂商估值,都提前体现到寒武纪的股价上了。但另一方面从业绩增长的角度来看,自2024年以来,寒武纪的营收和盈利状况都得到了很大的改善,尤其是在去年四季度扭亏之后,今年一季度继续扩大盈利规模。那么在国内庞大的算力需求市场下,未来的想象空间就非常大了。至于寒武纪的产品到底如何,我们可能还需要等待更多的应用落地来进行验证。

全部评论

留言在赶来的路上...

发表评论